Консалтинговая компания Interconnection Consulting опубликовала новое исследование рынка, в котором проанализировано развитие рынка алюминиевых профильных систем в шести ключевых европейских странах — Италии, Франции, Германии, Великобритании, Испании и Польше.

Исследование показывает рынок, который находился под значительным давлением в течение последних двух лет, однако ожидается, что с 2025 года он вернётся к росту благодаря восстановлению строительной активности, устойчивому спросу в сегменте нежилого строительства и сильным долгосрочным фундаментальным факторам.

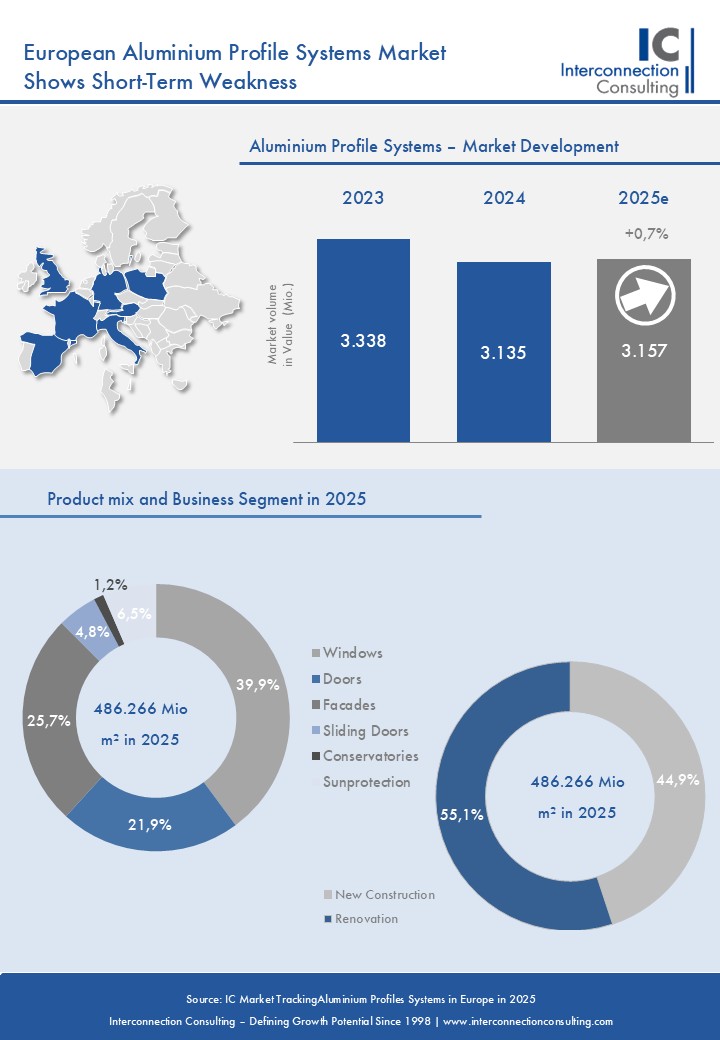

Обзор рынка: спад в 2024–2025 годах и перспективы восстановления

После достижения объёма около 518 000 тонн в 2023 году, европейский рынок алюминиевых профилей сократился на –4,4% в 2024 году, снизившись примерно до 495 000 тонн. Ожидается, что в 2025 году спад продолжится, при прогнозируемом снижении ещё на –1,8%, до около 486 000 тонн. Эта динамика отражает общее замедление строительной активности в Европе, вызванное инфляционным давлением, высокими процентными ставками и отложенными инвестициями.

В стоимостном выражении рынок сократился с 3,3 млрд евро в 2023 году до 3,1 млрд евро в 2024 году (–6,1%). В 2025 году ожидается умеренное восстановление (+0,7%), после чего рынок перейдёт в фазу более активного роста. Согласно прогнозам, в период с 2025 по 2028 год рынок алюминиевых профильных систем в шести ведущих странах Европы будет расти со среднегодовым темпом (CAGR) +7,0%, достигнув почти 3,9 млрд евро к 2028 году.

Этот среднесрочный рост поддерживается улучшением макроэкономических условий, ослаблением финансовых ограничений, ростом строительных цен и восстановлением инвестиционной активности, особенно в сегментах нежилого и нового строительства.

Региональная динамика: Южная Европа опережает, центральные рынки отстают

Региональная динамика в Европе демонстрирует чёткую дифференциацию. Испания выделяется как наиболее устойчивый рынок в краткосрочной перспективе благодаря более активному строительному сектору и более быстрой нормализации спроса. Ожидается, что рынки Южной Европы в 2025–2028 годах будут расти быстрее среднеевропейского показателя CAGR +7,0%, что делает Испанию одним из самых быстро восстанавливающихся рынков алюминиевых профилей среди ведущих стран Европы.

В то же время рынки Центральной и Западной Европы, в частности Германия, а также в меньшей степени Великобритания и Франция, сильнее пострадали от спада в строительстве. На Германию приходится около 23,1% общего объёма рынка алюминиевых профилей в рассматриваемой группе стран, и в текущий период она демонстрирует результаты ниже среднеевропейских.

Тем не менее ожидается, что именно эти рынки сыграют ключевую роль на этапе восстановления благодаря своему масштабу, сильному сегменту нежилого строительства и улучшению инвестиционного климата начиная с 2025 года. В стоимостном выражении Германия, по прогнозам, покажет самый высокий среднегодовой темп роста (CAGR) +8,1% в период 2025–2028 годов.

Продуктовые сегменты: фасады — основной драйвер восстановления

В 2025 году окна остаются крупнейшим сегментом применения алюминиевых профилей, на который приходится около 40% общего объёма рынка в шести ведущих странах Европы. Несмотря на лидерство, оконные системы демонстрируют умеренное снижение по сравнению с предыдущим годом, что отражает слабую активность в жилищном строительстве.

Двери и раздвижные системы также испытали незначительное сокращение в 2025 году на фоне замедления темпов роста в жилом секторе.

В то же время фасадные системы оказались наиболее устойчивым сегментом в период спада, зафиксировав лишь минимальное снижение. Ожидается, что именно фасады станут лидером восстановления рынка, демонстрируя самый высокий прогноз роста объёмов продаж со среднегодовым темпом (CAGR) +4,2% в 2025–2028 годах. Это отражает рост инвестиций в нежилые здания, энергоэффективные ограждающие конструкции и проекты архитектурной модернизации.

Средние цены за тонну по всем группам продуктов, по прогнозам, останутся относительно стабильными с постепенной тенденцией к росту в течение прогнозного периода.

Структура спроса: нежилое строительство и новое строительство как драйверы роста

С точки зрения спроса, жилой сегмент остаётся наиболее пострадавшим от спада в строительстве. Ожидается, что объёмы сократятся ещё на –2,7% в период 2024–2025 годов, а доля жилищного строительства будет оставаться ниже 70% от общего объёма рынка как минимум до 2026 года.

Напротив, спрос со стороны нежилой недвижимости демонстрирует большую устойчивость благодаря государственным, коммерческим и инфраструктурным инвестициям. После незначительного спада в 2025 году (–0,6%) ожидается, что именно этот сегмент возглавит восстановление рынка, показав самый высокий количественный рост со среднегодовым темпом около +4,5% в 2025–2028 годах.

Сегмент ремонта продолжает доминировать в текущем спросе, особенно в Южной Европе, тогда как новое строительство остаётся под давлением в краткосрочной перспективе. Однако в среднесрочной перспективе именно новое строительство станет основным драйвером роста, демонстрируя наивысший количественный CAGR около +6,0% в период 2025–2028 годов.