Консалтингова компанія Interconnection Consulting опублікувала нове дослідження ринку, яке аналізує розвиток ринку алюмінієвих профільних систем у шести основних європейських країнах — Італії, Франції, Німеччині, Великій Британії, Іспанії та Польщі.

Дослідження висвітлює ринок, який зазнав значного тиску протягом останніх двох років, але очікується, що з 2025 року він відновить темпи зростання завдяки відновленню будівельної діяльності, стійкому попиту на нежитлове будівництво та успішним довгостроковим фундаментальним показникам.

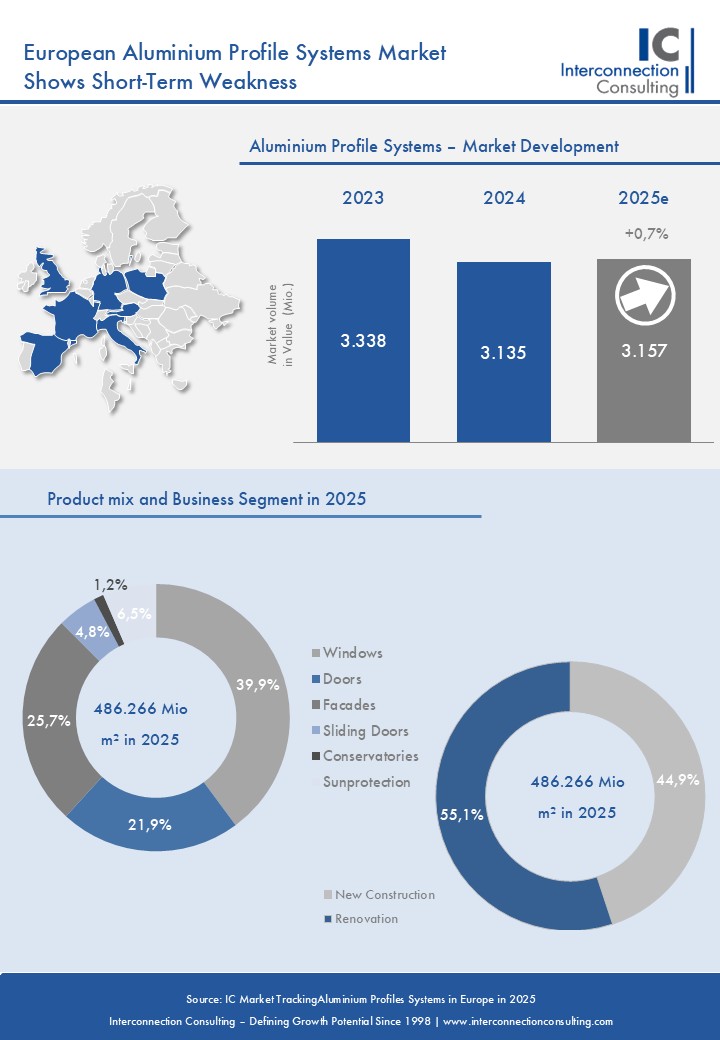

Огляд ринку: спад у 2024–2025 роках, після чого йдуть перспективи відновлення

Після досягнення приблизно 518 000 тонн у 2023 році, європейський ринок алюмінієвих профілів скоротився на -4,4% у 2024 році, впавши приблизно до 495 000 тонн. Очікується, що тенденція до зниження продовжиться у 2025 році, при цьому прогнозується зменшення обсягів ще на -1,8% до приблизно 486 000 тонн. Така тенденція відображає ширше уповільнення будівельної діяльності в Європі, зумовлене інфляційним тиском, високими процентними ставками та відкладеними інвестиціями в будівництво.

У вартісному вираженні ринок скоротився з 3,3 млрд євро у 2023 році до 3,1 млрд євро у 2024 році (-6,1%). Очікується незначне відновлення у 2025 році (+0,7%), перш ніж ринок перейде у фазу сильнішого зростання. Прогнозується, що між 2025 і 2028 роками ринок алюмінієвих профільних систем у 6 найкращих країнах Європи зростатиме зі середньорічним темпом зростання (CAGR) +7,0% на рік, досягнувши майже 3,9 млрд євро до 2028 року.

Цей середньостроковий прогноз зростання підтримується покращенням макроекономічних умов, послабленням обмежень фінансування, зростанням цін на будівництво та відновленням інвестиційної активності, особливо в нежитлових та нових будівельних проектах.

Регіональна динаміка: Південна Європа демонструє кращі результати, тоді як центральні ринки відстають

Регіональні показники по всій Європі демонструють явну розбіжність. Іспанія виділяється як ринок з найкращими показниками в короткостроковій перспективі, що підтримується порівняно сильнішою динамікою будівельного сектору та швидшою нормалізацією попиту. Очікується, що з 2025 по 2028 рік ринки Південної Європи зростатимуть вище середньоєвропейського значення CAGR +7,0%, що ставить Іспанію серед ринків алюмінієвих профілів, що найшвидше відновлюються, у шестирці найкращих європейських компаній.

Натомість, ринки Центральної та Західної Європи, зокрема Німеччина, та меншою мірою Велика Британія та Франція, більше постраждали від спаду в будівництві. Тільки на Німеччину припадає приблизно 23,1% від загального обсягу виробництва алюмінієвих профілів у шістці провідних компаній Європи, що дещо відстає від середньоєвропейського показника на поточному етапі.

Однак очікується, що ці ринки відіграватимуть ключову роль на етапі відновлення, завдяки їхньому великому розміру ринку, сильним нежитловим сегментам та покращенню інвестиційних умов, починаючи з 2025 року. У вартісному вираженні прогнозується, що Німеччина зафіксує найвище зростання зі середньорічним річним темпом зростання (CAGR) у вартісному вираженні +8,1% між 2025 і 2028 роками.

Розробки груп продуктів: Фасади демонструють найсильніший потенціал відновлення

У 2025 році вікна залишаються найбільшим сегментом застосування серед усіх груп продуктів, на них припадає приблизно 40% від загального обсягу алюмінієвих профілів у шістці найкращих компаній Європи. Незважаючи на лідируючі позиції, віконні системи демонструють помірне зниження порівняно з попереднім роком, що відображає слабкішу активність у житловому будівництві.

Двері та системи розсувних дверей також зазнали незначного скорочення у 2025 році, що відповідає уповільненню темпів зростання в житловому секторі.

Однак фасади виявилися найстійкішою групою продуктів під час спаду, зафіксувавши лише незначне зниження у 2025 році. Очікується, що фасади очолять відновлення ринку, демонструючи найсильніший прогноз зростання кількісних продажів зі середньорічним темпом зростання (CAGR) +4,2% між 2025 і 2028 роками. Ця тенденція відображає збільшення інвестицій у нежитлові будівлі, енергоефективні огороджувальні конструкції та проекти архітектурної модернізації.

Прогнозується, що середні ціни за тонну по всіх групах продуктів залишатимуться відносно стабільними з поступовою тенденцією до зростання протягом прогнозованого періоду.

Структура попиту: нежитлова нерухомість та нове будівництво будуть стимулом майбутнього зростання

З точки зору попиту, житловий сегмент залишається найбільше постраждалим від уповільнення будівництва, і очікується, що обсяги ще більше знизяться на -2,7% між 2024 і 2025 роками. Прогнозується, що обсяг заявок на житлове будівництво залишатиметься нижче 70% від загального обсягу ринку щонайменше до 2026 року.

Натомість, попит на нежитлову нерухомість демонструє більшу стійкість, підтриману державними, комерційними та інфраструктурними інвестиціями. Після лише незначного спаду у 2025 році (-0,6%), очікується, що нежитловий сегмент очолить відновлення ринку, досягнувши найсильнішого кількісного зростання зі середньорічним темпом зростання приблизно +4,5% між 2025 і 2028 роками.

Ремонт продовжує домінувати в поточному попиті, особливо в Південній Європі, тоді як нове будівництво залишається під тиском у короткостроковій перспективі. Однак, за прогнозами, нове будівництво стане основним рушієм зростання в середньостроковій перспективі, завдяки покращенню економічних умов та оновленим портфелям проектів, зафіксувавши найвищий кількісний середньорічний темп зростання (CAGR) близько +6,0% між 2025 і 2028 роками в шістці найкращих компаній Європи.