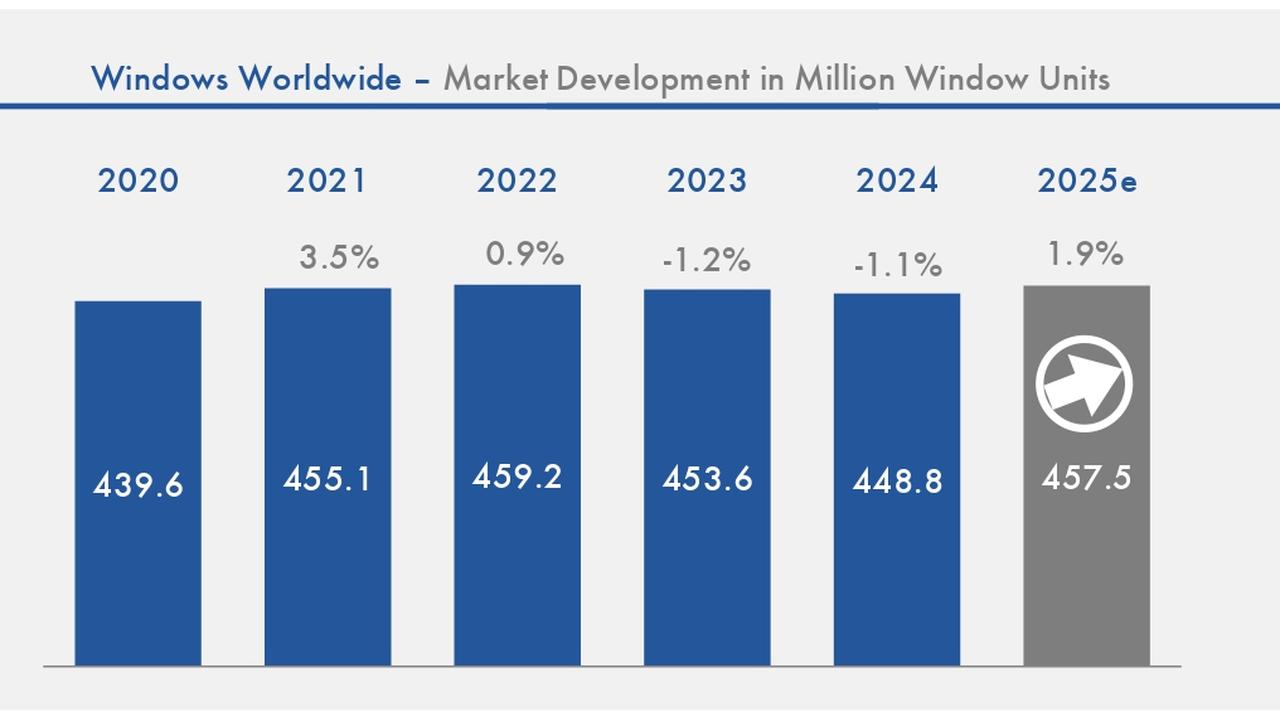

После сложного года для строительной отрасли мировой рынок окон начинает показывать первые признаки восстановления. В 2024 году общий объём рынка составил 448,8 млн оконных блоков, что означает снижение на 1,1%, тогда как доходы производителей сократились на 1,7%, до 81,1 млрд евро.

Прогноз на 2025 год осторожно оптимистичен: ожидается рост объёма рынка на 1,9%, до 457,5 млн единиц. Однако рынок всё ещё останется немного ниже уровня 2022 года, согласно новому исследованию компании Interconnection Consulting.

Высокие процентные ставки и геополитическая напряжённость тормозят восстановление

Глобальное восстановление остаётся сдержанным — ему препятствуют высокие строительные процентные ставки, геополитическая неопределённость и торговая политика США при Дональде Трампе.

В Центральной и Восточной Европе (ЦВЕ) объём рынка в 2024 году снизился на 6,2%, до 13,4 млн единиц, после ещё более сильного падения на 11,2% в 2023 году. Сильнее всего пострадала Польша (–8,6%), за ней следуют Чехия и Словакия (–8,0%). Постоянно высокие кредитные ставки, рост затрат на строительство и продолжающийся конфликт в Украине продолжают подрывать инвестиционную активность и спрос. Ожидается, что в 2025 году спад продолжится.

Западная Европа также столкнулась с непростой ситуацией: высокие расходы на финансирование и рост цен на энергоносители привели к снижению рынка на 8,0% в 2023 году (до 63,6 млн единиц) и ещё на 6,0% в 2024 году (до 59,8 млн). Существенного восстановления не прогнозируется как минимум до 2026 года.

Для сравнения, рынок окон США и Канады показал относительно хорошие результаты — рост на 2,9% в 2024 году, хотя в 2025-м темпы роста, вероятно, замедлятся.

Азия на подъёме

Азия на подъёме

Пока строительная активность в Западной и Восточной Европе резко снижалась в 2023–2024 годах, рынки окон в Азии демонстрировали уверенный рост.

Индия (+6,2%) и Юго-Восточная Азия (+5,9%) стали одними из самых быстрорастущих рынков мира в 2024 году. В Индии рост стимулируют быстрая урбанизация, рост доходов населения и целевые государственные жилищные программы. Основным драйвером выступает инициатива «Pradhan Mantri Awas Yojana» (PMAY), запущенная в 2015 году, цель которой — обеспечить программу «Жильё для всех», предоставив миллионам людей возможность приобрести собственные дома.

В то же время рынок Китая в 2024 году фактически стагнировал, главным образом из-за снижения доверия инвесторов и потребителей. Среди факторов — падение арендных ставок на новое жильё, высокий уровень задолженности у застройщиков и ужесточение государственного регулирования кредитования.

Снижение процентной ставки Народным банком Китая в начале 2025 года, вероятно, активизирует строительную деятельность во второй половине года, однако доверие инвесторов может оставаться хрупким на фоне продолжающихся торговых противоречий между США и Китаем, отмечает автор исследования Ласло Барла.

Алюминий и ПВХ доминируют на мировом рынке

Алюминий и ПВХ доминируют на мировом рынке

Алюминиевые окна, объём которых составил 194,4 млн единиц в 2024 году, остаются крупнейшим сегментом рынка, за ними следуют ПВХ-окна (182,7 млн единиц).

Деревянные окна занимают 54,3 млн единиц, а комбинированные системы (дерево/алюминий или ПВХ/алюминий) вместе с другими типами окон (например, стеклопластиковые окна в США и Канаде) составляют ещё 17,4 млн единиц.

Доля алюминиевых окон немного увеличилась, поскольку нежилое строительство в ряде регионов показало лучшие результаты, чем жилищное. Кроме того, рынки с высокой долей алюминиевых конструкций — прежде всего в Азии — развивались быстрее, чем регионы, где доминирует ПВХ, такие как страны СНГ, Ближний Восток и ЦВЕ.